Die Immobilienfinanzierung spielt eine zentrale Rolle für viele Menschen, die sich den Traum vom Eigenheim erfüllen, ein Ferienhaus kaufen oder in den Immobilienmarkt investieren möchten. Bei der Vielzahl an Kreditangeboten und Finanzierungsmöglichkeiten ist es jedoch von entscheidender Bedeutung, die richtige Kreditauswahl zu treffen. Die Wahl des passenden Immobilienkredits kann langfristige Auswirkungen auf die finanzielle Gesundheit und den Erfolg eines Immobilienprojekts haben. In diesem Artikel werfen wir einen detaillierten Blick auf die wichtigsten Faktoren, die bei der Kreditauswahl zu beachten sind.

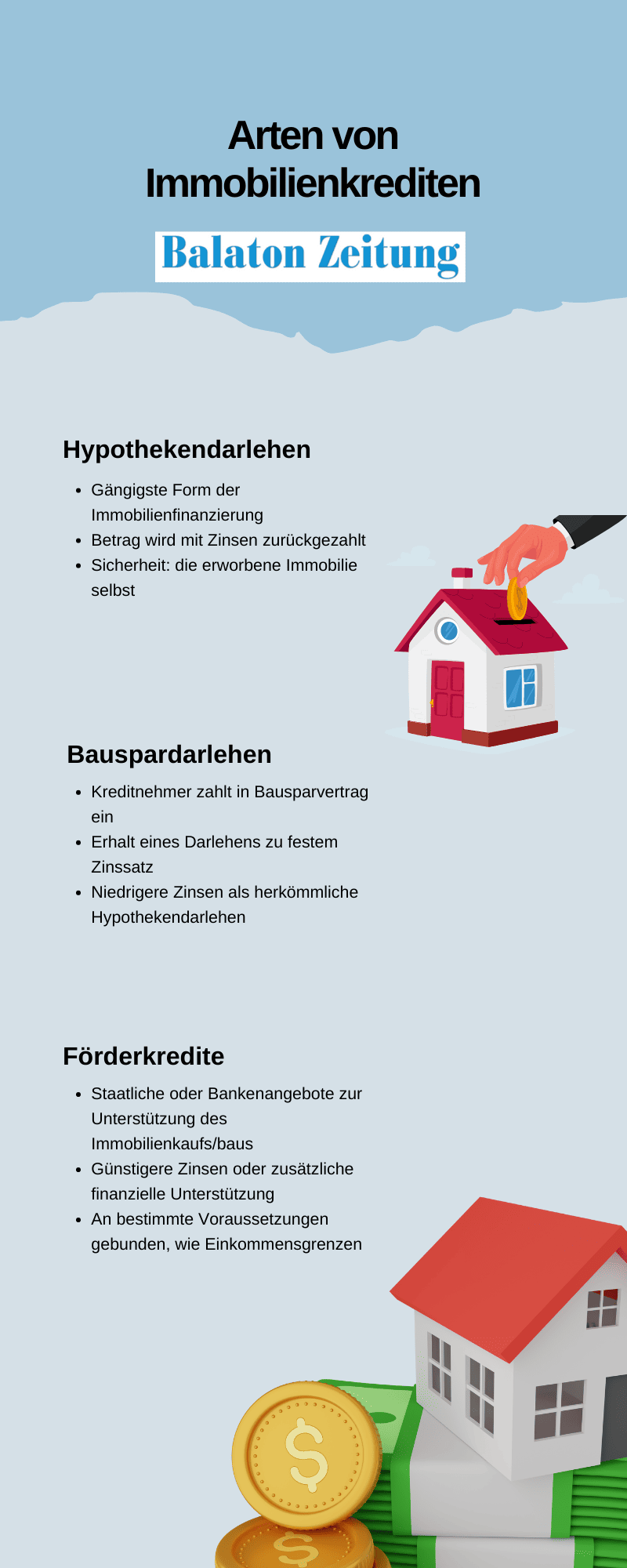

Arten von Immobilienkrediten

Bei der Immobilienfinanzierung stehen in der Regel verschiedene Arten von Krediten zur Auswahl. Jede Art von Kredit bietet unterschiedliche Konditionen, Vorteile und Risiken, die es unabdingbar machen, die passende Option entsprechend den individuellen finanziellen Bedürfnissen und Zielen zu wählen. Hier sind die häufigsten Arten von Immobilienkrediten:

-

Hypothekendarlehen

Das Hypothekendarlehen ist eine der gängigsten Formen der Immobilienfinanzierung. Dabei leiht der Kreditgeber dem Kreditnehmer einen bestimmten Betrag, um eine Immobilie zu kaufen oder zu bauen. Der Betrag wird mit dem Zins hinzugerechnet zurückgezahlt. Als Sicherheit für das Darlehen dient die erworbene Immobilie selbst.

Hypothekendarlehen können in der Regel entweder einen festen Zinssatz (Fixzins) oder einen variablen Zinssatz (variable Zinsen) haben:

Fixzinsdarlehen bieten die Sicherheit konstanter monatlicher Raten während der gesamten Laufzeit, während variable Zinssätze von Marktschwankungen abhängen und somit zu Veränderungen der monatlichen Raten führen können.

-

Bauspardarlehen

Das Bauspardarlehen ist eine spezielle Art der Immobilienfinanzierung, bei der Kreditnehmer zuerst in einen Bausparvertrag einzahlen müssen. Dieser Vertrag ist eine Art Sparplan, der von einer Bausparkasse verwaltet wird. Sobald genügend Einzahlungen angesammelt wurden, erhält der Kreditnehmer ein Bauspardarlehen zu einem festen Zinssatz.

Bauspardarlehen sind besonders attraktiv, da sie oft niedrigere Zinsen bieten als herkömmliche Hypothekendarlehen. Dafür müssen sie weit im Voraus abgeschlossen werden, um von ihnen profitieren zu können.

-

Förderkredite

Staatliche Institutionen oder Banken bieten spezielle Förderkredite an, um den Immobilienkauf oder -bau zu unterstützen. Diese Darlehen können günstigere Zinsen oder zusätzliche finanzielle Unterstützung bieten.

Allerdings sind sie oft an bestimmte Voraussetzungen gebunden, wie Einkommensgrenzen.

Die Auswahl der richtigen Art von Immobilienkredit hängt von verschiedenen Aspekten ab, wie der individuellen finanziellen Situation, der gewünschten Flexibilität der Rückzahlungsbedingungen und der Risikobereitschaft.

Es ist ratsam, sich vor der Entscheidung gründlich über die verschiedenen Kreditmöglichkeiten zu informieren und gegebenenfalls fachkundigen Rat von Finanzexperten einzuholen, um die bestmögliche Wahl zu treffen.

Daneben ist es auch notwendig, Kreditangebote verschiedener Kreditgeber zu vergleichen, beispielsweise unter baufi24.de. Auch unter den Darlehen einer Art gibt es deutliche Unterschiede in wichtigen Faktoren, wie der Zinshöhe.

Kreditwürdigkeit und Bonitätsprüfung

Die Bonitätsprüfung ist der Prozess, bei dem die Kreditwürdigkeit eines Antragstellers bewertet wird. Sie ist ein Maß dafür, wie zuverlässig ein Kreditnehmer seine Schulden zurückzahlen kann. Dabei werden verschiedene Faktoren berücksichtigt:

- Kredit-Score

Dieser Score basiert auf der Kreditgeschichte des Antragstellers und gibt an, wie zuverlässig er in der Vergangenheit Kredite und Rechnungen beglichen hat. Eine positive Kreditgeschichte mit rechtzeitigen und vollständigen Rückzahlungen deutet auf eine gute Kreditwürdigkeit hin und kann zu besseren Kreditkonditionen führen.

- Einkommenssituation

Ein stabiles und ausreichendes Einkommen erhöht die Wahrscheinlichkeit, dass der Kreditnehmer in der Lage ist, die monatlichen Kreditraten fristgerecht zu bezahlen.

- Laufende Verpflichtungen

Je höher die monatliche Belastung durch andere Kredite und Rechnungen ist, desto geringer könnte die Kapazität sein, einen zusätzlichen Immobilienkredit zu tragen.

- Verwendungszweck des Kredits

Der Verwendungszweck des Kredits kann auch von Bedeutung sein. Wenn der Kredit für den Kauf einer selbstgenutzten Hauptwohnung bestimmt ist, könnte dies positiv auf die Kreditentscheidung wirken.

Nach der Bonitätsprüfung entscheidet die Bank über die Genehmigung des Immobilienkredits und legt die Konditionen fest, darunter den Zinssatz, die Laufzeit und die Höhe des Darlehens.

Personen mit einer guten Kreditwürdigkeit haben in der Regel Zugang zu besseren Kreditangeboten mit niedrigeren Zinssätzen und flexibleren Rückzahlungsbedingungen.

Es ist daher ratsam, vor der Kreditbeantragung die eigene Kreditwürdigkeit zu überprüfen und gegebenenfalls Schritte zu unternehmen, um sie zu verbessern.

Zinssätze und Konditionen

Die Zinssätze und Konditionen bestimmen letztendlich die Kosten des Darlehens und haben einen erheblichen Einfluss auf die monatlichen Raten und die Gesamtkosten der Immobilienfinanzierung. Hier sind einige wichtige Aspekte zu ihnen:

-

Aktuelle Zinssätze

Die aktuellen Zinssätze für Immobilienkredite können sich je nach wirtschaftlicher Situation und geldpolitischen Entscheidungen ändern. Es ist elementar, die aktuellen Zinssätze von verschiedenen Banken und Kreditgebern zu vergleichen, um die besten Konditionen zu erhalten.

-

Effektivzins

Der Effektivzins ist ein Indikator für die tatsächlichen Kosten des Darlehens, da er nicht nur die reinen Zinsen, sondern auch andere Gebühren und Kosten berücksichtigt. Es ist ratsam, den Effektivzins zu vergleichen, um einen besseren Überblick über die Gesamtkosten der verschiedenen Kreditangebote zu erhalten.

-

Laufzeit des Darlehens

Die Laufzeit des Darlehens beeinflusst gemeinsam mit dem Zins die Höhe der monatlichen Raten und die Gesamtkosten des Darlehens:

Kürzere Laufzeiten führen zu höheren monatlichen Raten, aber insgesamt zu niedrigeren Gesamtkosten durch geringere Zinsbelastung.

Längere Laufzeiten können niedrigere monatliche Raten bedeuten, aber höhere Gesamtkosten durch längere Zinszahlungen.

-

Sondertilgungsmöglichkeiten

Sondertilgungen sind zusätzliche Zahlungen, die über die vereinbarten monatlichen Raten hinausgehen und es ermöglichen, den Kredit schneller zurückzuzahlen, wenn man spontan das Geld hat. Viele Kredite bieten die Option von Sondertilgungen, entweder kostenfrei oder gegen eine geringe Gebühr.

-

Umschuldungsmöglichkeiten

Es kann vorkommen, dass während der Laufzeit des Darlehens günstigere Zinssätze am Markt verfügbar werden. In solchen Fällen kann eine Umschuldung sinnvoll sein. Eine Umschuldung bedeutet, das bestehende Darlehen durch einen neuen Kredit mit besseren Konditionen zu ersetzen. Dabei sollten mögliche Umschuldungskosten und Gebühren berücksichtigt werden.

Es ist ratsam, die verschiedenen Zinssätze und Konditionen von Banken und Kreditgebern gründlich zu vergleichen, um die optimale Finanzierung für die individuellen Bedürfnisse zu finden.

Eigenkapitalanforderungen

Die Höhe des Eigenkapitals, das bei der Immobilienfinanzierung eingebracht wird, ist ein entscheidender Faktor, der die Kreditkonditionen und die Zinsen beeinflussen kann.

Eigenkapital ist das Geld, das der Kreditnehmer aus eigenen Mitteln zur Verfügung stellt, um den Kaufpreis oder die Baukosten der Immobilie zu finanzieren.

Hier sind einige wichtige Aspekte zu Eigenkapitalanforderungen bei der Immobilienfinanzierung:

-

Mindestanforderungen

In Ungarn gibt es üblicherweise Mindestanforderungen an das Eigenkapital, die je nach Kreditgeber variieren können. Diese Anforderungen können sich auf einen Prozentsatz des Immobilienpreises oder des Bauwerts beziehen. Kann man diesen Prozentsatz nicht leisten, erhält man keinen Kredit oder nur sehr schlechte Konditionen.

-

Bedeutung des Eigenkapitals für die Zinssätze

Eine höhere Eigenkapitalquote kann zu niedrigeren Zinsen führen, da die Bank ein geringeres Risiko sieht und den Kreditnehmer als vertrauenswürdiger einschätzt.

Eine sorgfältige Planung des Eigenkapitals ist entscheidend für eine erfolgreiche Immobilienfinanzierung. Kreditnehmer sollten ihre finanzielle Situation realistisch bewerten und das notwendige Eigenkapital sorgfältig berechnen, um die besten Kreditkonditionen zu erhalten und die finanzielle Belastung im Rahmen der Immobilienfinanzierung zu minimieren.

Fazit

Es erfordert eine sorgfältige Kreditauswahl, um den Kauf eines Hauses tragen zu können, insbesondere in Großstädten wie Budapest. Entscheidende Faktoren wie die Art des Kredits, Bonitätsprüfung, Zinssätze, Konditionen und Eigenkapitalanforderungen müssen berücksichtigt werden, um die beste Finanzierungslösung zu finden. Eine gründliche Analyse der eigenen finanziellen Situation und die Einholung von Expertenrat sind dabei unerlässlich, um den Traum vom Eigenheim zu verwirklichen.